作者:甘坛焕、姜铸轩

摘要

■ 投资逻辑

新一代Biopharma龙头,商业化与研发迎来关键拐点。公司高举高打,具有全球化的研产销一体化能力,为国产创新药出海龙头。核心产品泽布替尼2024年全球销售额达26亿美元(同比+105%),销售持续攀升,在美国CLL市场已处于领导地位。公司2025年财务指引包括总收入49-53亿美元、GAAP经营利润扭亏为盈。公司持续推动研发升维及规模跃迁,新产品组合及技术平台推动研发拐点临近,CDK4抑制剂、EGFR CDAC、KRAS系列产品等陆续推出并迎来概念验证,为研发管线带来密集催化。

产品组合持续推出,全球潜力持续兑现。泽布替尼头对头击败伊布替尼,展现同类最优效果,跻身指南首位推荐;考虑到CLL用药周期较长,新患仍处于滚动积累过程,我们预计泽布替尼的销售有望在未来数年内持续攀升。后续血液瘤管线中,索托克拉展现同类最优潜力、有望引领血液瘤治疗迭代;BTK CDAC布局后线治疗,头对头匹妥布替尼III期临床彰显信心;CDK4抑制剂、EGFR CDAC等实体瘤管线密集迎来验证,有望带来价值重估。

业绩与研发双重驱动,三个市场认知差有望带来超预期。(1)Fix duration疗法对疗效和安全性提出更高要求,公司产品组合相比竞品的优势进一步扩大,有望提升市占率、延长泽布替尼的生命周期;(2)得益于泽布替尼已实现美国地产化,以及公司的美国业务处于发展期、符合相关豁免/优惠条款,我们判断贸易关税、IRA药价谈判、Medicare Part D改革等美国市场环境变化对泽布替尼的放量潜力影响轻微,业绩有望维持高速增长趋势;(3)公司在实体瘤领域的管线储备充足,CDK4抑制剂数据已展现初步临床潜力,后续公司有望陆续推出差异化竞争管线,提供第二增长曲线。

风险提示

商业化进展不及预期风险、市场竞争加剧风险、临床试验进展不及预期风险、产品上市审评进展不及预期风险。

+

目录

1. 公司概况:新一代Biopharma龙头,商业化与研发迎来关键拐点

1.1 高举高打,多重优势推动商业化与研发迎来拐点

1.2 泽布替尼全球高速放量,新一代血液瘤龙头潜力浮现

1.3 新一代血液瘤组合快速推进,巩固竞争优势

1.3.1 索托克拉:竞争格局温和,有望塑造新一代血液瘤大单品

1.3.2 BTK-CDAC:布局后线治疗,头对头匹妥布替尼III期临床彰显信心

1.4 实体瘤管线密集迎来验证,有望带来价值重估

2. 业绩与研发双重驱动,三个市场认知差有望带来超预期

2.1 问题一:如何看待BCL2i等血液瘤管线的应用潜力,Fix duration疗法是否导致泽布替尼的销售规模和峰值下降?

2.2 问题二:美国市场环境变化,贸易关税、IRA法案、Medicare Part D改革,对泽布替尼放量影响几何?

2.3 问题三:如何看待公司实体瘤管线的竞争力,能否形成差异化竞争?

3. 风险提示

正文

1. 公司概况:新一代Biopharma龙头,商业化与研发迎来关键拐点

1.1 高举高打,多重优势推动商业化与研发迎来拐点

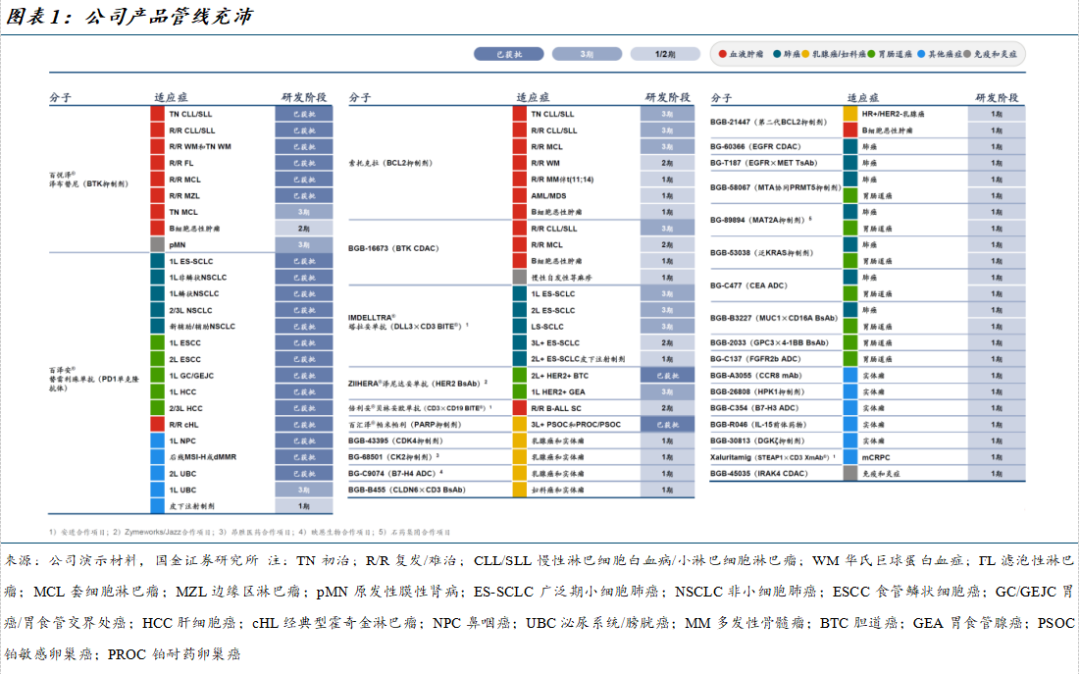

百济神州成立于2010年,于2016年、2018年和2021年分别在美国纳斯达克、中国香港联交所和上海证券交易所上市。公司是一家全球性、商业阶段的生物科技公司,聚焦肿瘤领域,专注于研究、开发、生产以及商业化创新型药物。截至2025年6月,公司有30款产品处于临床开发阶段;96项临床试验正在进行,其中实体瘤、血液瘤、免疫及炎症领域分别54项、37项、5项。公司核心管线中,泽布替尼(BTK抑制剂)、替雷利珠单抗(PD-1单抗)已获批上市,索托克拉(BCL2抑制剂)处于上市申请阶段,BGB-16673(BTK CDAC)等处于III期临床阶段,BGB-43395(CDK4抑制剂)、BGB-53038(泛KRAS抑制剂)等处于I期临床阶段。

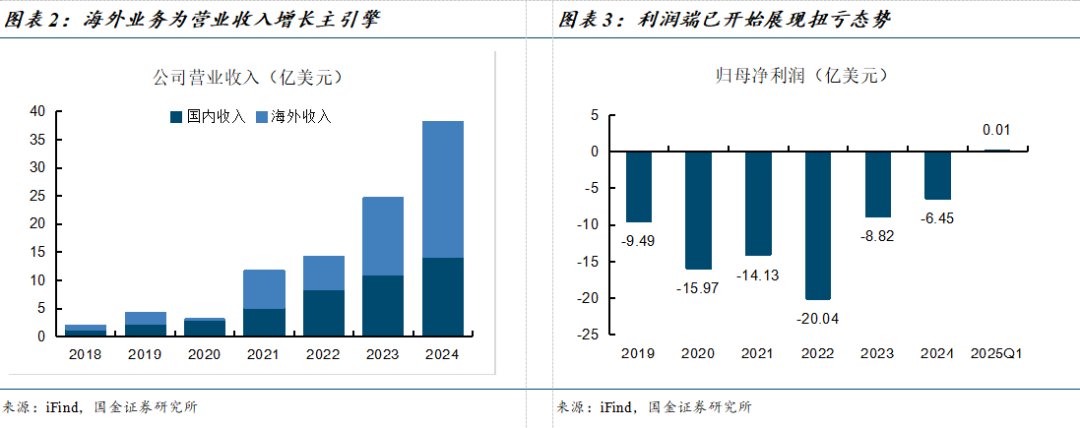

全球化布局成效显著,海外市场为业绩增长主引擎。公司采取全球化的销售布局,在商业化进程的早期便积极寻求在发达市场和发展中市场同时开展多地域的产品注册工作。截至2024年底。公司的全球商业化团队已拓展至4000多人,两款核心产品(泽布替尼、替雷利珠单抗)已在全球超过70个国家和地区获得了上市许可。2024年,公司海外收入达24.0亿美元,同比+76.8%,占营业收入63%,为驱动业绩增长的主引擎。

扭亏态势初现,商业化步入兑现期。随着泽布替尼等商业化产品的持续放量攀升,以及运营效率持续提升,公司已迎来商业化盈利拐点。公司2025年全年业绩指引包括:收入预计49-53亿美元,GAAP经营费用预计41-44亿美元,GAAP毛利率预计处于80%至90%的中位区间,全年GAAP经营利润为正(扭亏为盈),同时经营活动产生正现金流。2025Q1公司GAAP经营利润为1110万美元、GAAP净利润为127万美元,首次实现GAAP季度盈利,商业化进入全面收获期。

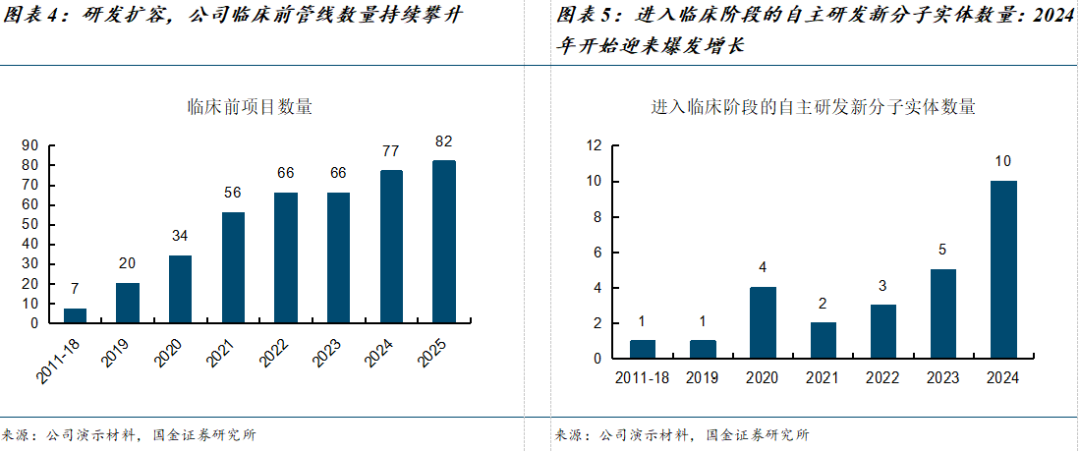

研发规模“高举高打”,带来业内领先的竞争优势。公司开展全球化的临床布局,截至2025年6月,公司团队包括超过1200名研究人员、超过3700名全球开发与医学团队。凭借自主全球临床能力,公司在速度、成本、质量及研究中心覆盖等方面具有业内领先优势,据公司统计,在CDK4抑制剂、EGFR ADC等产品的临床推进中,团队启动GLP毒性研究至Ia期首例患者入组平均用时9.9个月(较业内基准水平快30%),每个剂量递增队列平均用时7.1周(CDK4抑制剂较主要竞争对手入组速度高3倍),确定推荐剂量后启动剂量扩展平均用时4.4周(较业内基准水平快50%以上)。在竞争激烈、研发速度即“生命线”的创新药行业,高效率、全球化的研发团队为公司管线带来各个赛道的身位领先。

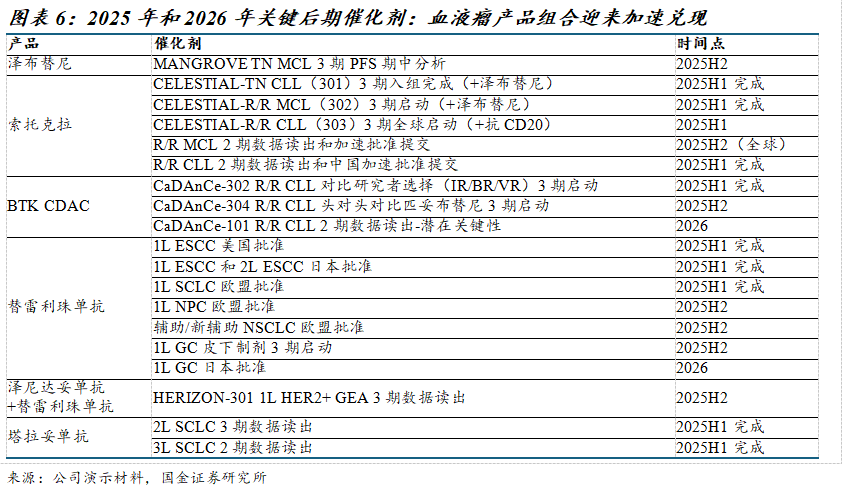

研发升维&规模跃迁,新产品组合及技术平台推动研发拐点临近。凭借高产型研发团队,提速、降本、保质并重的临床开发体系,以及全球化生产及工艺开发优势,公司推动研发加速转型,打造出多个潜在革命性的产品组合及技术平台:(1)以索托克拉为代表的血液瘤产品组合拳,有望巩固泽布替尼建立的市场优势;(2)CDAC平台建立蛋白质降解领域的领先地位,目前涵盖超过20个项目,包括降解抗体偶联物(DAC),有望攻克组织特异毒性、不可成药靶点、靶向耐药等挑战;(3)ADC平台快速崛起,有望凭借双TAA和新型有效载荷ADC管线引领新一轮创新浪潮。公司预计在未来3-6年内,在B细胞恶性肿瘤、AML/MDS、乳腺癌/妇科癌、肺癌、胃肠道癌、免疫和炎症等各疾病领域,将8-10个高度差异化新分子实体推进到临床阶段。

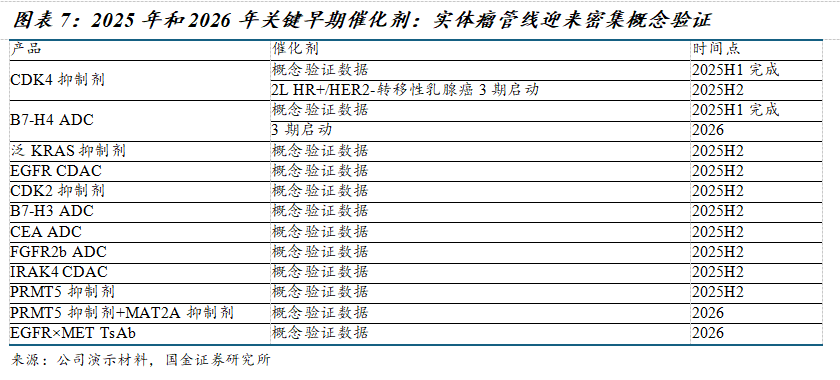

研发管线有望迎来密集催化。在血液瘤领域,公司通过索托克拉、BTK-CDAC打造新一代产品组合,全面覆盖CLL治疗未来可能出现的各类进展,有望持续巩固泽布替尼建立的竞争优势,其中索托克拉已进入NDA阶段,BTK-CDAC已进入III期临床阶段;在实体瘤领域,公司在乳腺癌/妇科癌、肺癌和胃肠道癌等领域持续推进多项具有同类首创或同类最佳潜力的新分子,预计将在2025-2026年迎来多项概念验证数据读出,迎来价值拐点。

1.2 泽布替尼全球高速放量,新一代血液瘤龙头潜力浮现

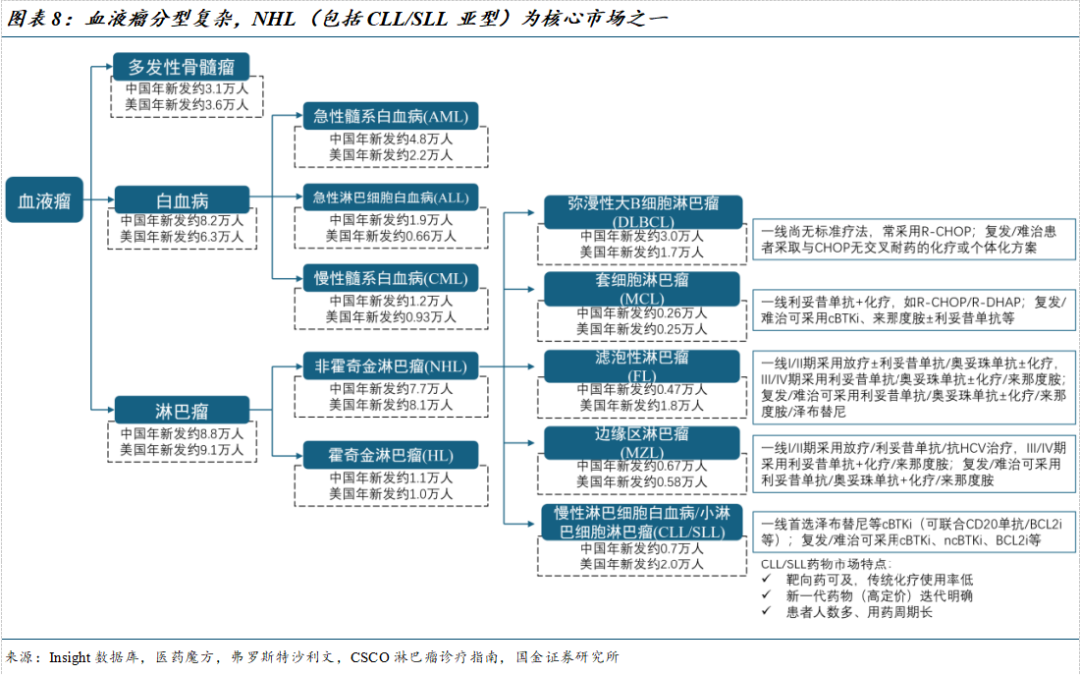

血液瘤分型复杂,NHL为核心市场之一。血液肿瘤指来源于造血细胞的恶性疾病,常累及骨髓、血液及全身各个脏器和组织。根据发病机制及表现不同,临床常见的血液肿瘤主要包括淋巴瘤、白血病和骨髓瘤。非霍奇金淋巴瘤(NHL)占淋巴瘤约90%,其常见亚型包括弥漫性大B细胞淋巴瘤(DLBCL)、套细胞淋巴瘤(MCL)、慢性淋巴细胞白血病(CLL)、小淋巴细胞白血病(SLL)、滤泡性淋巴瘤(FL)、边缘区淋巴瘤(MZL)等。其中,DLBCL、MCL、MZL、FL等B细胞淋巴瘤的常用治疗手段为利妥昔单抗(专利已过期)和CHOP(环磷酰胺+长春新碱+多柔比星+泼尼松)为代表的传统化疗方案,而CLL/SLL近年来得益于BTK抑制剂等靶向疗法的重大突破,患者获益进一步改善,创新药催动市场规模持续提升,成为血液瘤的重要市场。

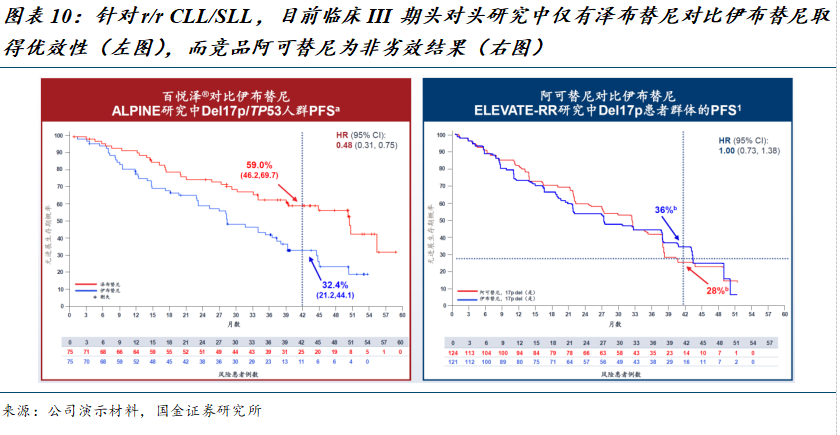

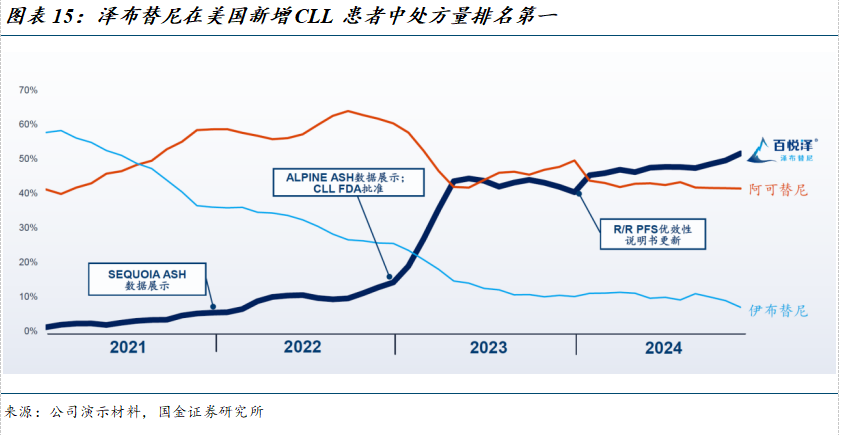

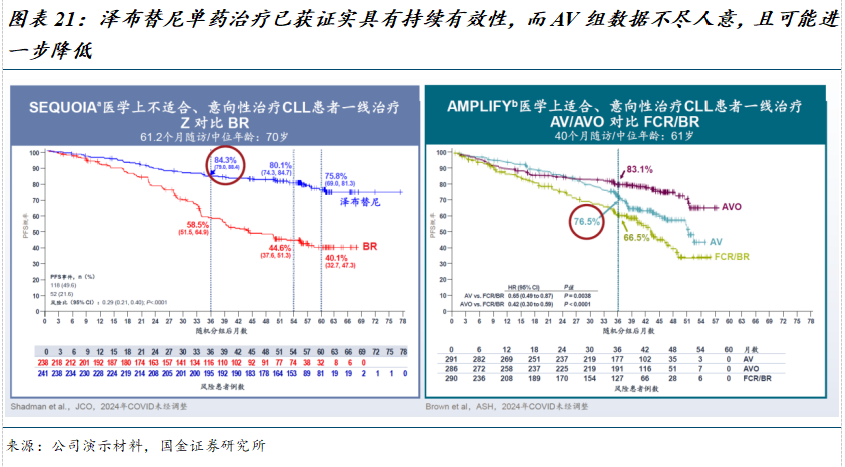

头对头击败伊布替尼,泽布替尼展现同类最优效果。近年来,以BTKi靶向治疗为主的方案逐渐成为 CLL/SLL全程管理的核心,推动CLL/SLL市场规模持续增长。泽布替尼以成为同类最佳为设计出发点,在针对r/r CLL/SLL的临床III期试验中头对头中胜出伊布替尼(Del17p/TP53人群42-mo PFS率59.0% vs 32.4%),成为目前唯一一款在说明书中包含用于治疗CLL患者取得对比优效性的BTK抑制剂。

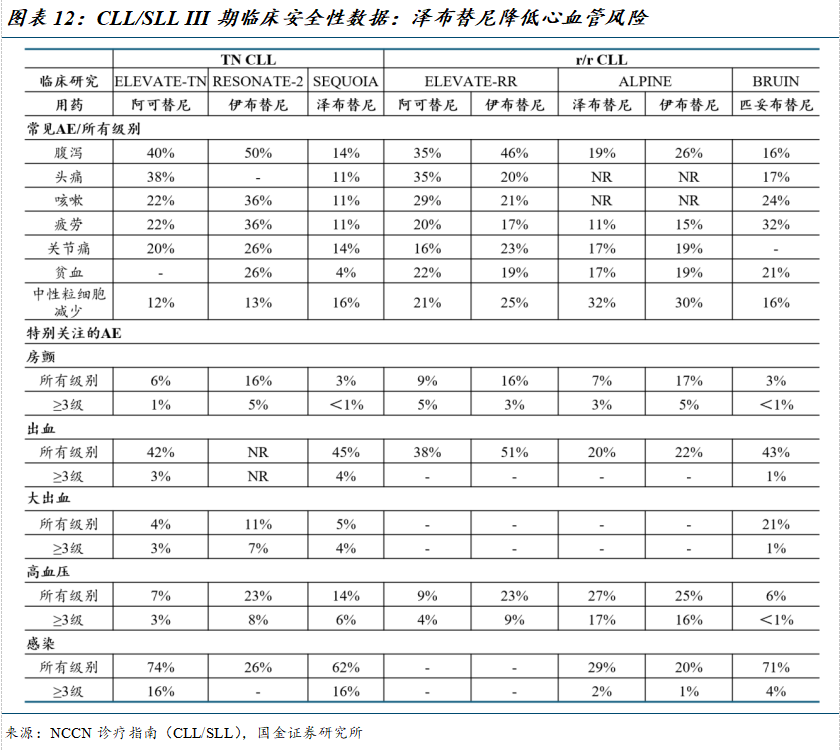

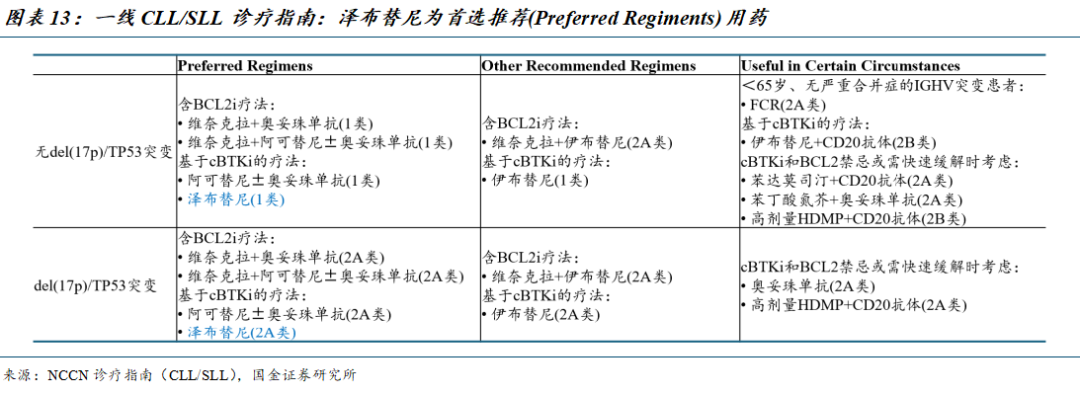

一线持续治疗数据优异,跻身指南首位关注。目前针对初治CLL/SLL的治疗模式可分为两大类:(1)以BTKi单药为代表的持续治疗(终身服药直至患者出现疾病进展或复发);(2)免疫化疗、或BTKi联合其他强效疗法为代表的固定周期治疗(Fix duration,症状实现治愈后停药)。BTKi单药治疗数据中,泽布替尼60-mo PFS率达75.8%(SEQUOIA研究),相比伊布替尼48-mo PFS率76%(Alliance研究)、阿可替尼60-mo PFS率72%(ELEVATE-TN研究)具有优势(非头对头对比)。在安全性方面,泽布替尼相比伊布替尼显示出更优的安全性,尤其降低了房颤等心血管风险。泽布替尼进而在各大临床指南中取代伊布替尼,跻身首位关注。

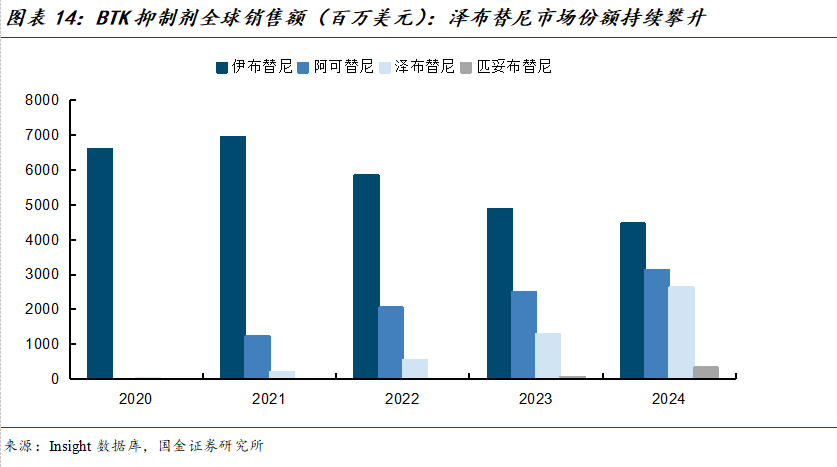

同类最优数据推动高速放量,销售持续攀升。目前泽布替尼已在全球超过70个国家和地区获批上市,作为唯一一款在说明书中包含用于治疗CLL患者取得对比优效性的BTK抑制剂,获得NCCN、CSCO等临床指南的最高级别推荐。泽布替尼已获批适应症包括CLL/SLL、WM、MCL、MZL、FL,其中CLL/SLL贡献主要销售收入与业绩增量。2025Q1泽布替尼全球销售额达7.92亿美元,市占率已持续增长至第二位,其中在美国实现销售额5.63亿美元,同比增长60%,已超过伊布替尼、阿可替尼,成为美国市场份额最高的BTK抑制剂。考虑到泽布替尼主要的应用场景为持续给药(终身服药直至患者出现疾病进展或复发)、用药周期较长(60个月PFS率仍达76%),而CLL适应症获批较晚(美国于2023年获批),新患仍处于滚动积累过程,销售有望在未来几年内持续攀升。

1.3 新一代血液瘤组合快速推进,巩固竞争优势

1.3.1 索托克拉:竞争格局温和,有望塑造新一代血液瘤大单品

BCL2抑制剂针对血液瘤治疗潜力巨大,提供CLL/SLL固定周期治疗选择。BCL2的过度表达导致恶性B细胞凋亡受阻,BCL2抑制剂可通过靶向抑制BCL2蛋白恢复肿瘤细胞的程序性死亡能力,从而治疗相关的血液系统恶性肿瘤。针对CLL,其核心潜力之一在于实现固定治疗周期(如12-24个月),突破传统BTK抑制剂需无限期用药的局限;通过联合BTK抑制剂等药物,BCL2抑制剂可协同靶向不同通路,显著提升缓解深度(如微小残留病阴性率)。BCL2抑制剂的固定周期的模式降低长期毒性(如感染、耐药性)及经济负担,有望推动CLL治疗从“长期维持”向“限时治愈”转变。

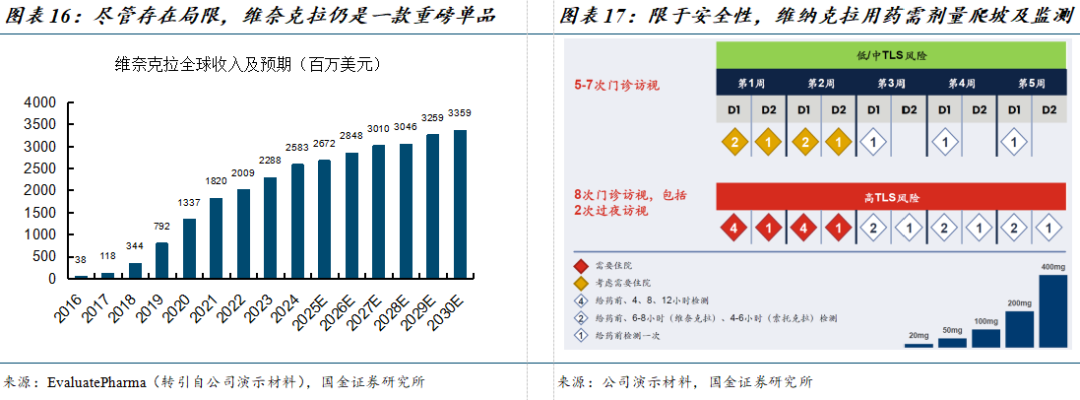

维奈克拉奠定BCL2疗法的应用基础,但有效性、安全性均存在较大的提升空间。目前全球仅有维奈克拉一款BCL2抑制剂获批上市,适应症为CLL/SLL(单药或联合BTK抑制剂/CD20单抗)、AML(联合阿扎胞苷),2024年全球实现销售额约26亿美元(同比+13%)。以维奈克拉为核心的复合治疗方案为CLL提供了固定疗程治疗的选择,奠定了BCL2疗法的应用基础,但目前包含维奈克拉的CLL固定疗程疗效欠佳:受限于维奈克拉本身分子的毒性,患者易出现肿瘤溶解综合征(TLS)等风险,且需经过密集的剂量爬坡及监测过程方可进入稳定治疗,为用药的依从性和便利性带来挑战。

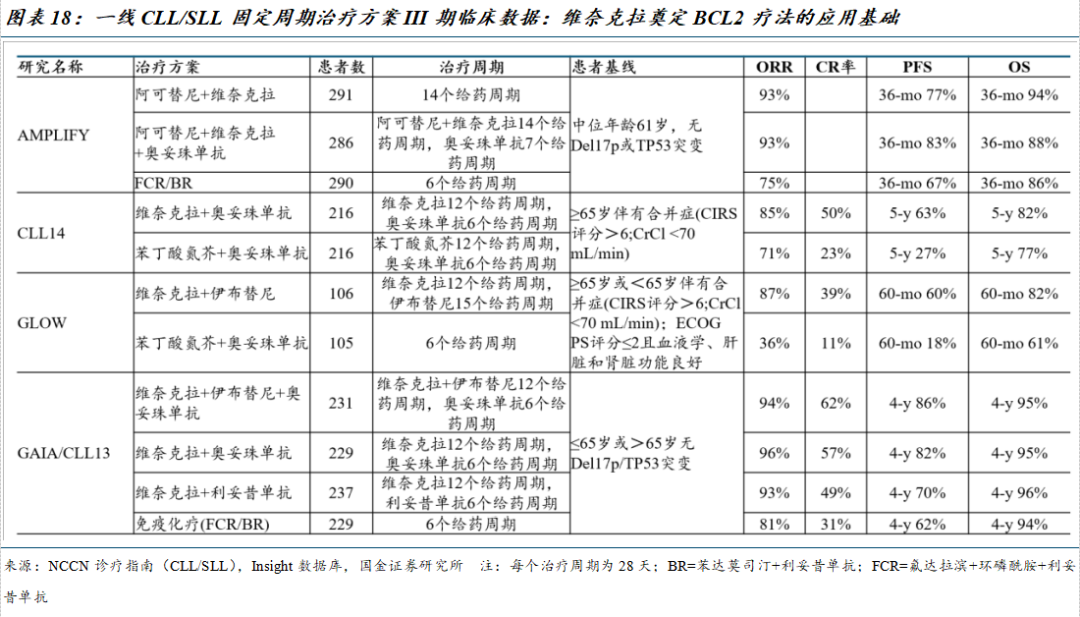

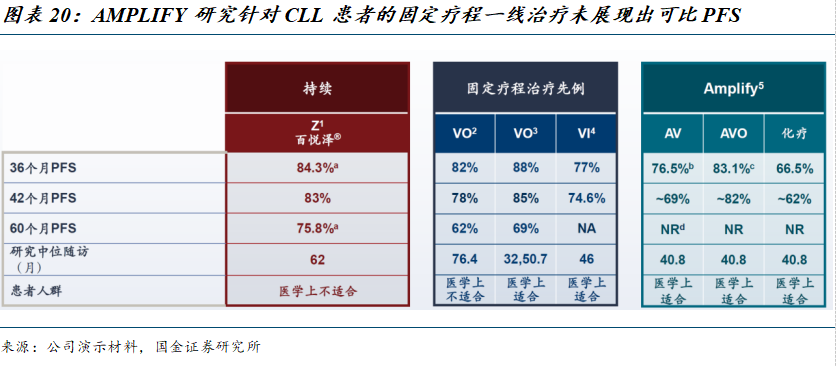

以维奈克拉为基础的现有BTKi+BCL2i疗法在一线CLL/SLL中的治疗表现欠佳。阿可替尼(A)+维奈克拉(V)±奥妥珠单抗(O)的固定疗程方案在AMPLIFY研究中展现出的有效性和安全性存在不足:

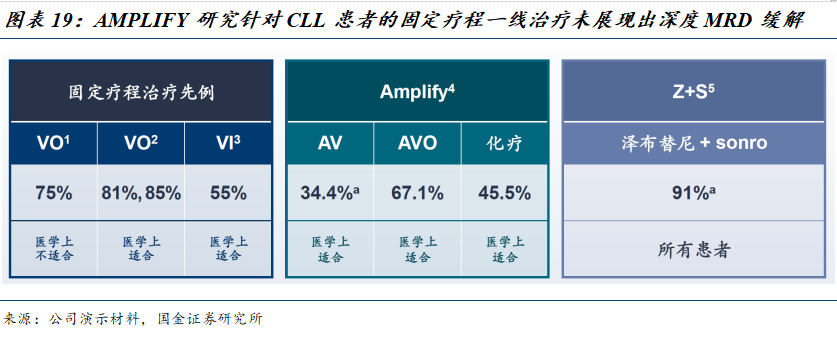

未展现出深度MRD缓解:AV、AVO组的uMRD(不可测微小残留病灶)缓解率分别为34.4%、67.1%,而不含BTKi的VO固定疗程方案为75-85%(非头对头对比),阿可替尼的联用并未展现出与BCL2i的协同作用;

未展现出可比PFS:AV、AVO组的42个月PFS率分别约69%、82%,相比泽布替尼单药的持续治疗方案(83%)无提升、甚至可能降低PFS获益的持续性(非头对头对比);

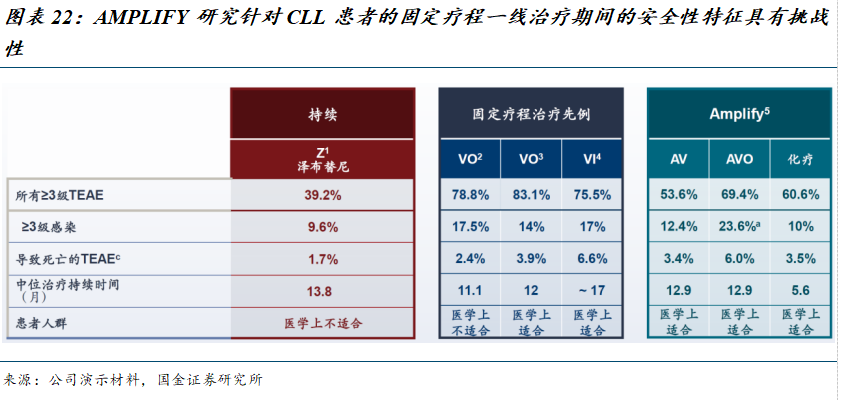

治疗期间的安全性特征具有挑战性:AV、AVO组的≥3级TEAE均大幅高于传统的BTKi单药治疗方案,提示风险与获益的不匹配。

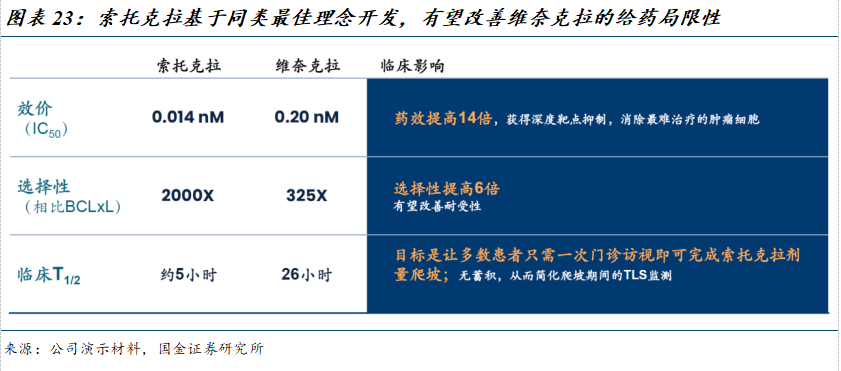

索托克拉显著改善分子性能,有望带来临床迭代。索托克拉为公司自主研发的BCL2抑制剂,在效价、选择性、PK性能等方面均具有同类最佳潜力。基于优异的安全性数据,公司正在优化索托克拉剂量的爬坡方案,有望让绝大部分患者(90%以上)在完成泽布替尼导入期之后,仅需前往门诊一次即可完成索托克拉的剂量爬坡,带来极大的给药便利性优势;有效性方面,泽布替尼+索托克拉在CLL治疗中观察到较高的uMRD率,有望成为CLL和MCL治疗的新标准。

催化充足,兼具短期与长期布局:

短期,有望通过快速获批通道加速上市:(1)索托克拉单药治疗R/R CLL/SLL已通过II期临床数据申报上市(仅中国);(2)索托克拉单药治疗R/R MCL已在通过II期临床数据在国内申报上市,预计在2025H2进行全球申报上市。

长期,有望通过固定疗程疗法兑现CLL大适应症潜力:针对初治CLL/SLL核心适应症,泽布替尼+索托克拉固定疗程头对头维奈克拉+奥妥珠单抗固定疗程的III期临床已于2025年2月完成入组,是目前全球唯一旨在证明相比目前固定疗程标准疗法具有PFS优效性的全球III期试验,未来数据读出后有望改写CLL/SLL的一线治疗标准,具备新一代大品种潜力。此外,索托克拉针对MCL、WM、MM、AML等多项适应症处于临床探索阶段,有望进一步拓展血液瘤治疗市场。

1.3.2 BTK-CDAC:布局后线治疗,头对头匹妥布替尼III期临床彰显信心

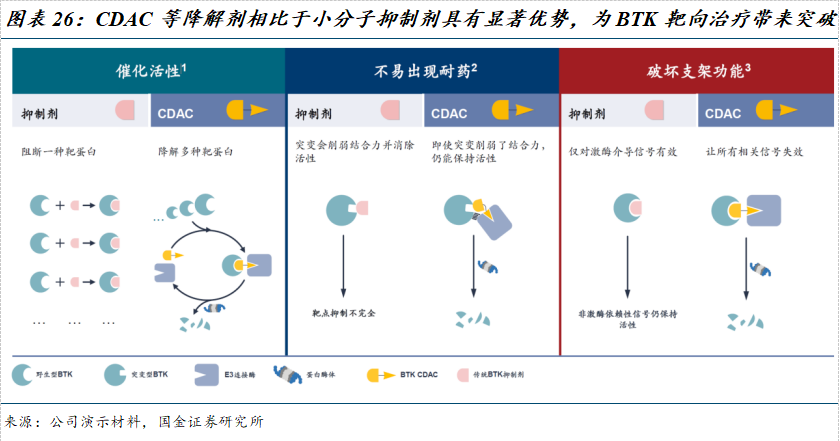

CDAC等降解剂技术有望提供多重治疗优势。BTK抑制剂、BCL2抑制剂等新兴治疗手段已为CLL等B细胞恶性肿瘤的治疗带来显著改善,但同时带来患者未满足的治疗需求的不断演变。尽管初治CLL患者治疗效果已经有所改善,但对复发CLL患者仍存在未被满足的临床需求。CDAC等降解剂有望为BTK通路靶向治疗带来新突破,以公司自主研发的BTK-CDAC BGB-16673为代表,相比传统的小分子抑制剂具有催化活性高、不易出现耐药等多重治疗优势,有望为CLL等血液瘤的治疗提供新选择。

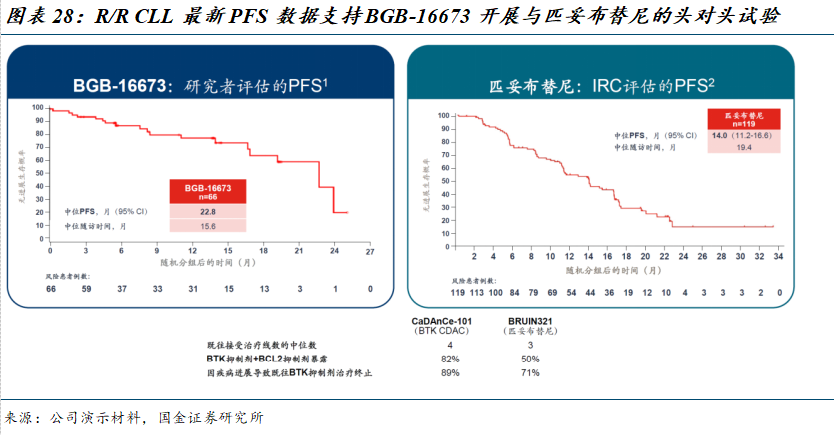

临床数据展现同类最优潜力,头对头III期临床彰显信心。BGB-16673在既往接受过多线治疗的R/R CLL患者中观察到显著缓解,针对共价BTKi+BCL2i经治患者、共价BTKi+非共价BTKi+BCL2i经治患者的ORR分别达90.5%、75%。在针对R/R CLL适应症的早期临床探索中,BGB-16673在患者治疗线数更高、既往BTKi和BCL2i暴露更充分的患者群体中仍展现出相较新一代非共价BTKi匹妥布替尼更优的PFS缓解(非头对头对比)。目前公司已开启针对既往接受过共价BTK抑制剂治疗的R/R CLL/SLL患者的全球III期研究,头对头匹妥布替尼,预计将于2025年下半年完成首例患者入组。目前公司针对BGB-16673进行了广泛的临床开发,并计划注册申报多种适应症,有望于2026年在全球范围申报CLL/SLL。

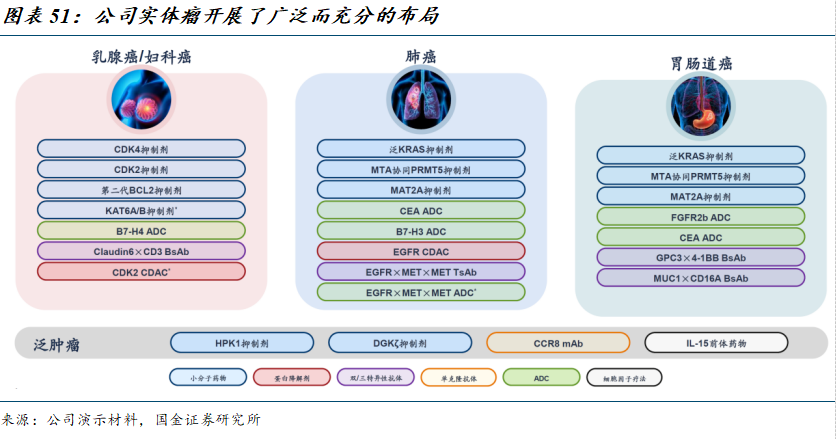

1.4 实体瘤管线密集迎来验证,有望带来价值重估

在实体瘤领域,公司在乳腺癌/妇科癌、肺癌和胃肠道癌等领域持续推进多项具有同类首创或同类最佳潜力的新分子,预计将在2025-2026年迎来多项概念验证数据读出,迎来价值拐点。

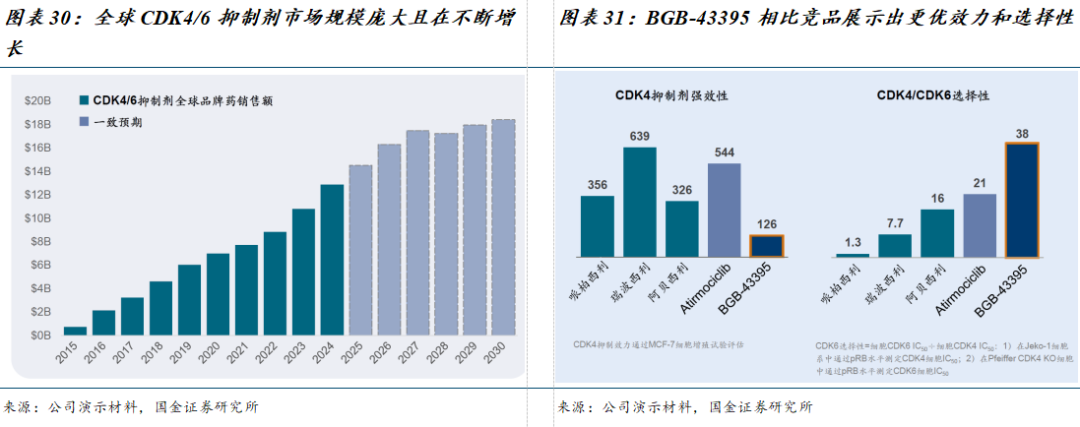

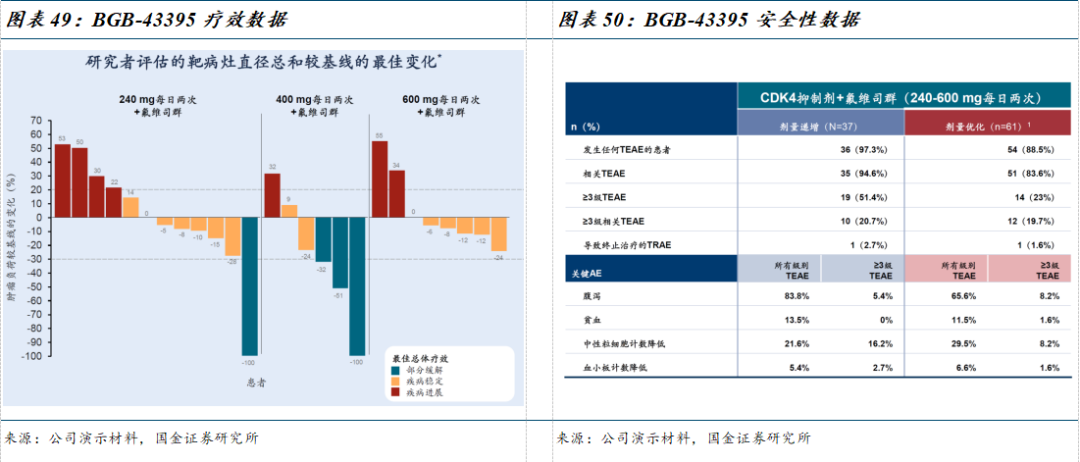

CDK4抑制剂:有望引领乳腺癌用药迭代。CDK4/6抑制剂是实体瘤治疗最大药物类别之一,当前市场规模约130亿美元且在不断增长。选择性CDK4抑制剂能够避免CDK6抑制和脱靶毒性,有望引领治疗迭代。公司研发的CDK4抑制剂BGB-43395在HR+乳腺癌一线治疗中已追平全球首款CDK4抑制剂Atirmociclib(辉瑞)的研发进度,且展现出同类最佳特征,在药效学有效剂量水平下血液学毒性较低。公司预计将启动针对HR+乳腺癌患者一线及二线治疗的III期研究,其中二线研究最早将于2025年第四季度启动。

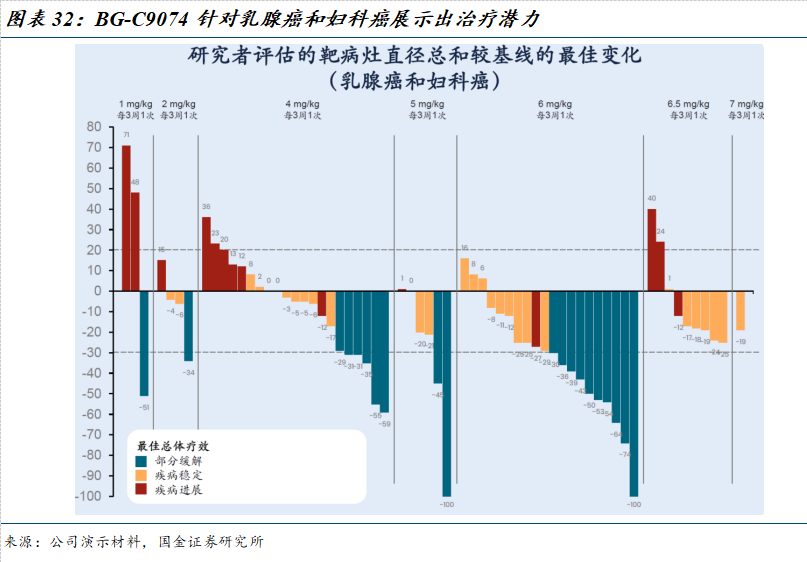

B7-H4 ADC:针对表达B7-H4肿瘤患者,具有同类首创潜力。B7-H4在乳腺肿瘤和妇科肿瘤中表达,而在正常组织中表达有限,公司与映恩生物合作开发的B7-H4 ADC BG-C9074展示出剂量依赖性体内药效、良好的内化能力及旁观者杀伤效应,有望成为针对乳腺癌、子宫内膜癌和卵巢癌的新治疗手段。公司预计BG-C9074将于2025年第三季度启动肿瘤特异性扩展队列入组。

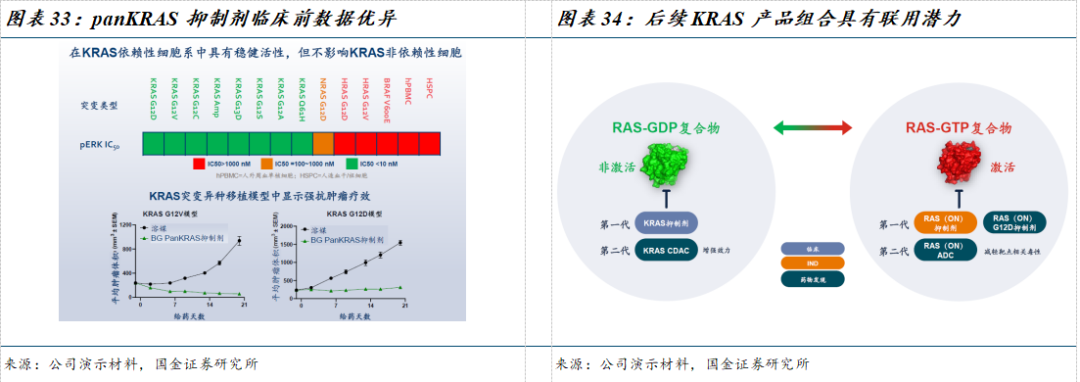

KRAS系列:panKRAS抑制剂有望成为潜在同类最佳,KRAS CDAC和RAS(ON)抑制剂加强布局。19%的癌症类型具有KRAS突变,最常见于CRC、NSCLC和胰腺癌等,但第一代KRAS抑制剂受突变特异性限制、疾病控制持续时间短。公司研发的panKRAS抑制剂BGB-53038针对各种KRAS突变,与竞品panRAS抑制剂(RMC-6236)相比不影响野生型KRAS、HRAS或NRAS,预计可带来更好的治疗窗口,有望成为同类最佳分子,预计于2025H2完成POC。此外,公司进一步布局针对KRAS突变具有强效性、高选择性且覆盖范围广的KRAS CDAC,以及血脑屏障穿透性强、效力和PK特性更佳的RAS(ON)抑制剂,两者预计于2026H2进入临床阶段。

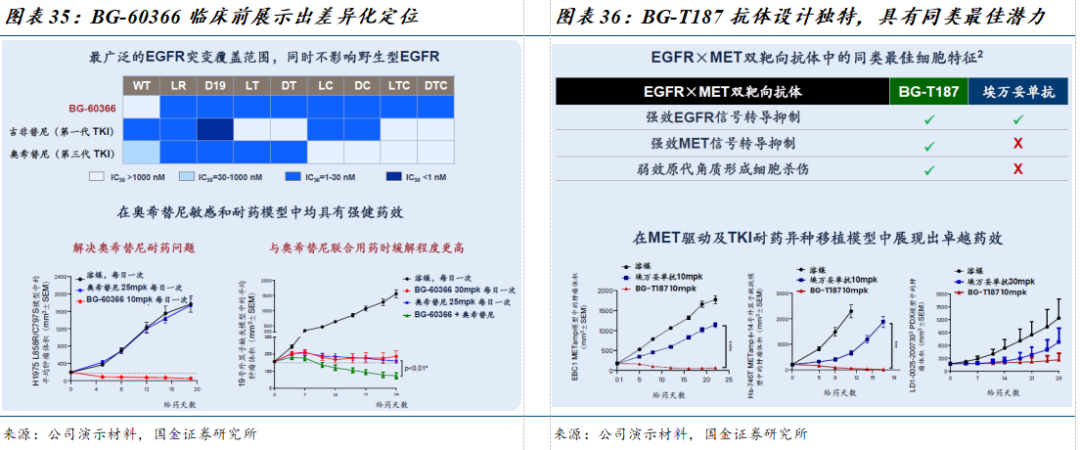

EGFR CDAC有望引领肺癌小分子靶向药迭代,EGFR/MET/MET三抗有望进一步拓展肺癌布局版图。公司研发的EGFR CDAC BG-60366在机制方面具有差异化,对所有典型EGFR突变及主要耐药形式均具有高度效力,且保留了野生型EGFR的活性、蛋白质组学选择性良好,有望解决奥希替尼等三代EGFR-TKI的耐药问题,同时具有与EGFR-TKI的联合用药潜力,公司预计于2025H2开始联合三代EGFR-TKI的临床治疗计划。此外,公司的EGFR/MET/MET三抗BG-T187亦在临床前展示出同类最佳治疗潜力,未来与EGFR CDAC具有联合潜力,其皮下制剂预计于2025Q3进入临床。

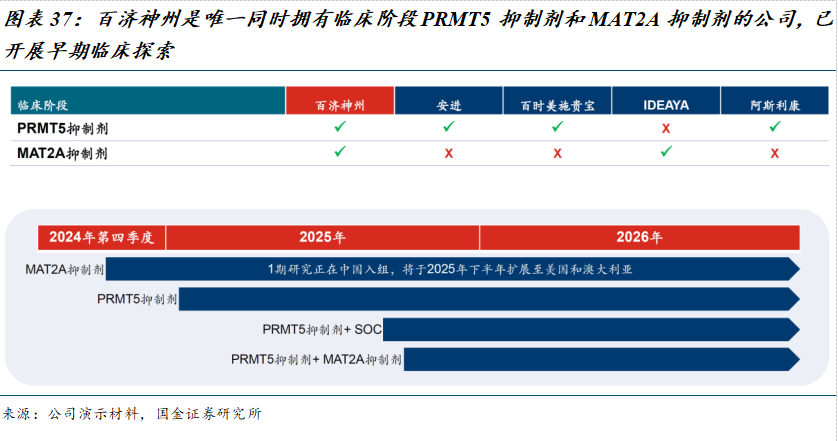

PRMT5和MAT2A抑制剂协同组合。PRMT5和MAT2A均为针对MTAP蛋白底物甲硫腺苷(MTA)机制的“合成致死”策略(即同时抑制两个非致死性靶点导致癌细胞死亡)靶点,具有较强的协同潜力。公司为全球唯一同时拥有临床阶段PRMT5抑制剂和MAT2A抑制剂的公司,目前两款产品均处于单药治疗剂量递增研究阶段,有望于2025H2开始进行联合给药探索,预计将于2026年完成联合用药的POC。

2. 业绩与研发双重驱动,三个市场认知差有望带来超预期

2.1 问题一:如何看待BCL2i等血液瘤管线的应用潜力,Fix duration疗法是否导致泽布替尼的销售规模和峰值下降?

CLL治疗方案各异,费用几何?随着治疗方案持续发展,目前针对CLL/SLL的治疗模式可分为两大类:

(1)以BTKi单药为代表的持续治疗(终身服药直至患者出现疾病进展或复发);(2)免疫化疗、或BTKi联合其他强效疗法为代表的固定周期治疗(Fix duration,症状实现治愈后停药)。目前主流BTKi伊布替尼、阿可替尼、泽布替尼在美国的年治疗费用分别约为18万、19万、18万,唯一一款BCL2i维奈克拉在美国的年治疗费用分别约为19万美元,则以一线初治CLL为例,患者的治疗费用粗略计算如下:

持续治疗:年治疗费用约18-19万美元,持续治疗,参考BTKi的mPFS数据,大部分患者的给药时间长达7年以上(伊布替尼7年PFS率59%、阿可替尼6年PFS率62%、泽布替尼5年PFS率76%);(详见上文表12)

固定周期治疗:若采取BTKi(伊布替尼/阿可替尼获批适应症)+维奈克拉疗法,年治疗费用约38万美元,治疗一年即可停药(参考AMPLIFY研究、GLOW研究,详见上文表18)。尽管首年治疗费用翻倍,但后续多年的治疗费用可大幅节省。

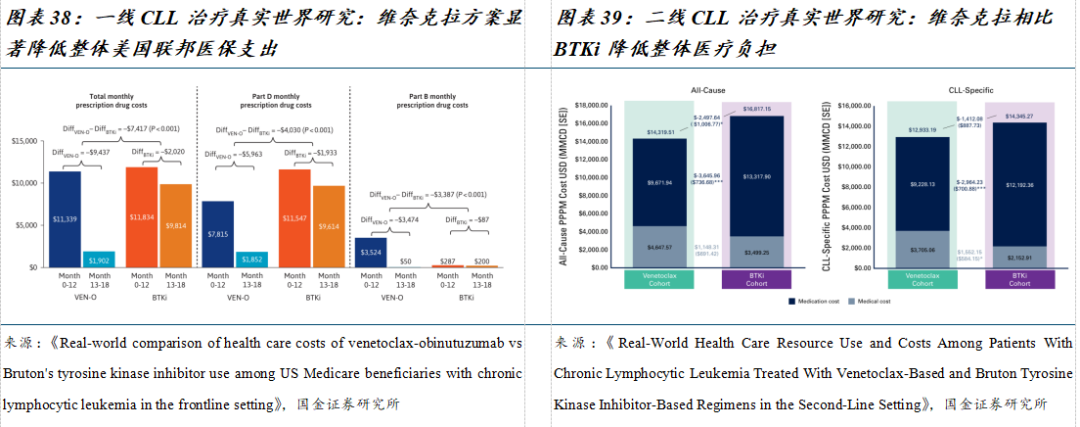

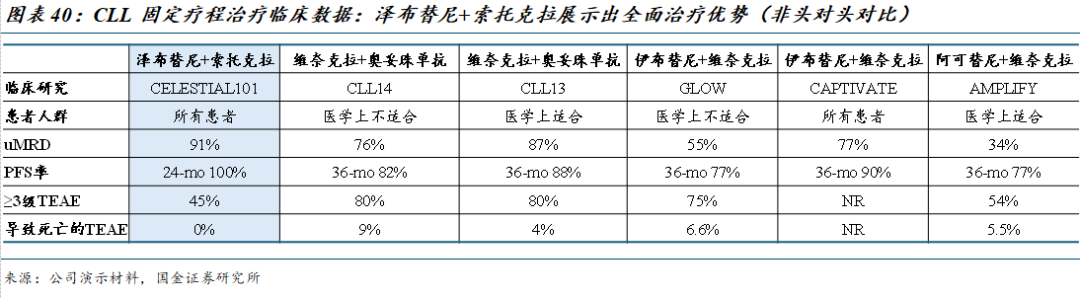

静态测算下,BCL2i固定周期治疗的份额提升确实导致CLL市场规模缩减。据2024年发表于《Journal of Managed Care & Specialty Pharmacy》的真实世界研究指出,针对一线CLL的治疗中,维奈克拉+奥比妥珠单抗固定疗程方案相比BTKi持续治疗方案能够显著减少美国医疗系统的Medicare Part A/B/D支出,尤其在第12个月之后的治疗全因总成本显著下降;类似地,另一项真实世界研究指出,在二线CLL市场中,维奈克拉单药相比BTKi单药使用显著更少的医疗保健资源。因此,在静态测算下,BCL2i的使用通过治疗周期的缩短,减少了CLL治疗市场的总体药物规模。

尽管静态测算下的医疗支出减少,但我们认为Fix duration疗法的推广对公司产品组合的销售规模和峰值并无不利影响,原因如下:

(1)从BTKi单药过渡到BTKi+BCL2i组合,百济神州相比竞品的数据优势进一步扩大,预计带来市占率提升:

目前CLL的BTKi治疗市场呈伊布替尼、阿可替尼、泽布替尼三足鼎立之势。针对r/r CLL,目前临床III期头对头研究中仅有泽布替尼对比伊布替尼取得优效性,而竞品阿可替尼为非劣效结果(上文图11),展现了泽布替尼的同类最佳潜力;而在放量的核心市场TN CLL,由于BTKi的较强响应率、以及患者较长的给药周期,阿可替尼单药与泽布替尼的60个月PFS率响应情况较为接近(分别为76%、72%,非头对头对比,详见上文表12),泽布替尼主要依靠更加充足的临床证据获得放量份额优势。

固定周期疗法对产品的疗效和安全性提出了更高要求:①深度缓解,包括在终止治疗时提出MRD等高标准的衡量指标,以确保停药后不复发;②持续的PFS,应至少与持续接受BTKi效果相当;③安全性优异,相比BTKi单药仅增加有限的不良事件、且TLS等风险可控;④便利性,尽可能减少患者的给药检测和住院治疗。而当前以维奈克拉为核心的BCL2i疗法在以上四方面均存在较大的提升空间。

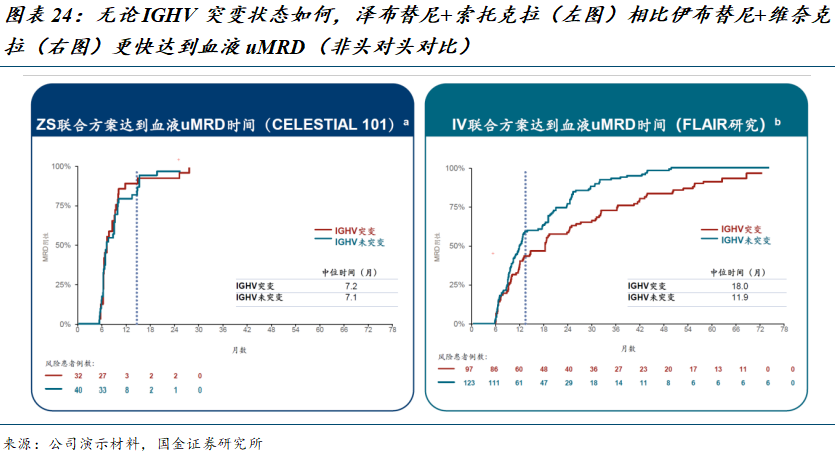

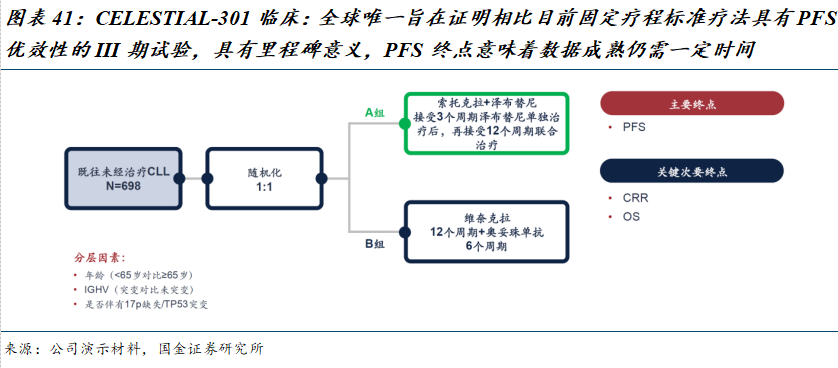

泽布替尼+索托克拉带来全面更优的治疗方案,有望进一步扩大市场优势。泽布替尼+索托克拉在早期临床探索中实现uMRD率达91%,显著高于其他已有的固定疗程治疗;安全性方面,泽布替尼+索托克拉的≥3级TEAE为45%,与BTKi单药相比仅有限上升,而低于其他竞品固定疗程治疗方案(非头对头对比)。

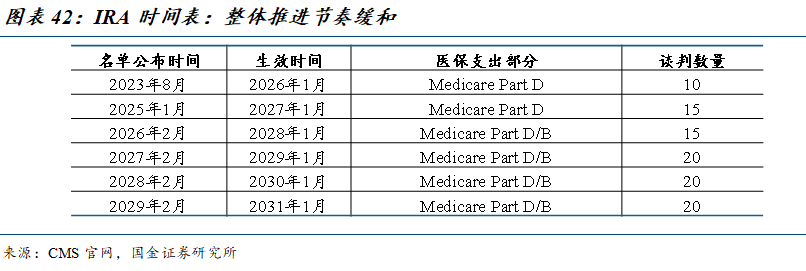

(2)销售发力错峰,Fix duration发力与泽布替尼的生命周期管理相契合。泽布替尼+索托克拉针对一线CLL的III期临床试验CELESTIAL-TNCLL(301)于2023月11月首例入组,2025年2月完成全部入组,主要终点为PFS,参考对照组维奈克拉+奥妥珠单抗在此前研究中的PFS(CLL14研究中5年PFS率76个月),我们预计数据成熟或仍需4年或以上。因此,泽布替尼+索托克拉方案获批一线CLL时泽布替尼已处于产品生命周期的中后期,联用方案的引入不挤占泽布替尼的市场,反而有望延长泽布替尼的生命周期。

(3)响应不同患者需求,固定疗程与持续治疗不存在上下位替代关系。目前包含维奈克拉的治疗方案约占CLL新增患者的25%,但绝大多数使用于学术治疗,BTKi持续治疗仍占据主流。索托克拉显著改善维奈克拉方案的有效性、安全性,未来获批后有望扩大BCL2i的市场份额。相比BTKi单药治疗,BCL2i联合疗法虽然提供了停药的选择,但亦在治疗期内带来更大的毒副作用风险(包括TLS等),同时减少了未来潜在复发/耐药后的BCL2i治疗选择。BCL2i的迭代有望为患者提供更多治疗选择,届时可根据患者的身体状况、用药依从性、疾病风险等因素灵活选择具体的给药方案,实现患者整体生命周期的延长和更佳的管理。

2.2 问题二:美国市场环境变化,贸易关税、IRA法案、Medicare Part D改革,对泽布替尼放量影响几何?

(1)贸易关税影响:公司核心产品在美国实现地产化,几乎不受贸易关税影响。目前公司注册地位于瑞士,是一家在全球六大洲拥有超过11000人团队的全球性制药企业。公司于2024年7月已在美国新泽西州启用美国旗舰生物药生产基地和临床研发中心,该基地建有世界一流的生物制剂生产能力和临床研发中心。泽布替尼产地为美国,制剂本身的地产化确保其贴牌后不受贸易关税影响,而公司海外业务毛利率长期维持在97%以上,原料药进出口等环节的关税对公司影响较微弱。

(2)IRA药价谈判:主要影响MNC的生命周期末期产品,泽布替尼具有豁免资格。

IRA法案中药价谈判的推进节奏相对缓和:美国政府于2022年《通胀削减法案》(IRA),首次引入联邦医疗保险(Medicare)与制药企业直接谈判药品价格的机制,以强制降低美国药品价格。在推行节奏上,于2023年选定第一批10个Medicare Part D品种,谈判价格于2026年1月生效;2024年选定15个Medicare Part D品种,谈判价格于2027年1月生效;2026年选定15个Part B/D品种,随后3年每年选择20个Part B/D品种,价格两年后生效,法案的整体推进节奏较为缓和。

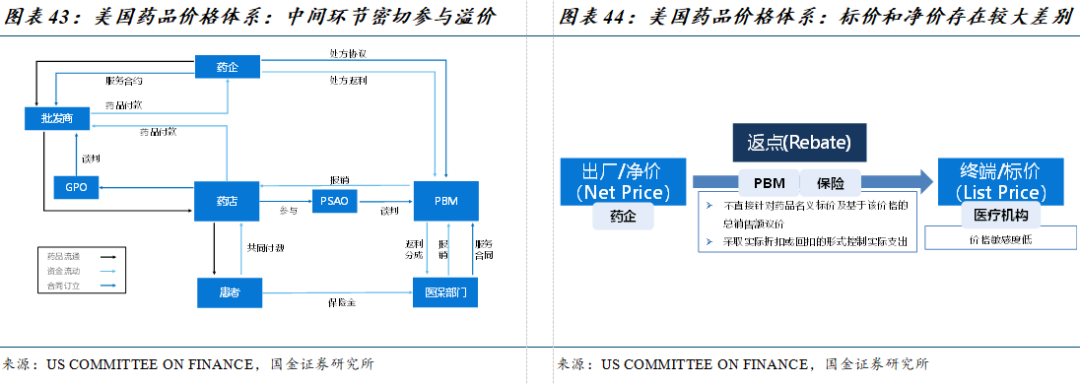

降价幅度相对可控,Net Price谈判主要影响流通环节而非制药企业:①IRA谈判过程中,实际销售中的净价和产品上市时间对结果有较大的影响。谈判过程中,主管部门CMS通过探测谈判药品在市场上扣除折扣返回(Rebate)和其他期间费用后的平均“净”销售价格,并以此为基础,考虑产品已上市时间(上市越久则降价越多)和产品临床价值(临床需求、是否有替代等),来形成医保谈判底价。CMS基于得到的底价,和厂商进行多轮沟通谈判,形成最终药品谈判价格。②由于谈判主要围绕净价格(Net Price)进行,降价更多影响流通环节(如PBM等)、而非制药企业。由于流通环节的存在,美国医药市场中的标价和净价存在较大差别,第一次IRA谈判价格在标价层面下降38-79%(平均63%),但实际净价层面的下降据估算仅约20%。

泽布替尼处于IRA药价谈判的豁免名单,最早于2029年参加谈判:①纳入IRA谈判清单的药物需满足一定的上市时间(小分子7年,生物制剂11年),泽布替尼在美国于2019年首次获批上市,尚未满足标准;②泽布替尼符合IRA谈判项目的“Small Biotech Exception”标准(该药物占Medicare Part D所有药物总支出的比例不高于1%、且占该公司Medicare Part D总支出的80%以上),该标准旨在保护美国的中小型Biotech公司,可在2029年之前豁免IRA谈判(对应2031年正式执行降价),因此对公司的影响较小。

(3)Medicare Part D redesign:泽布替尼可获Phase-In特权,放量受影响较小

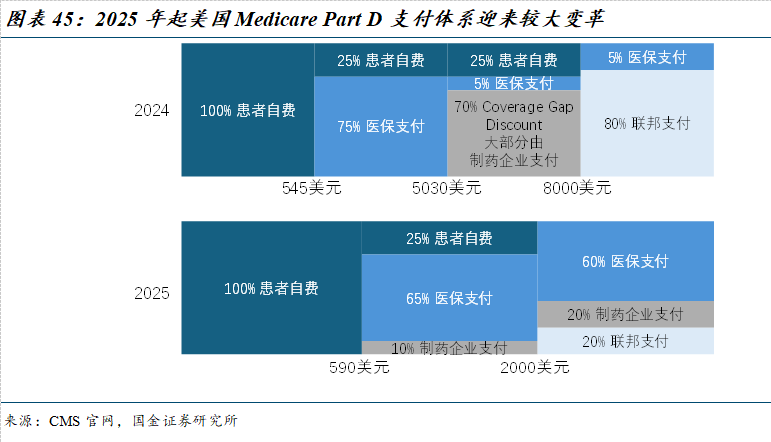

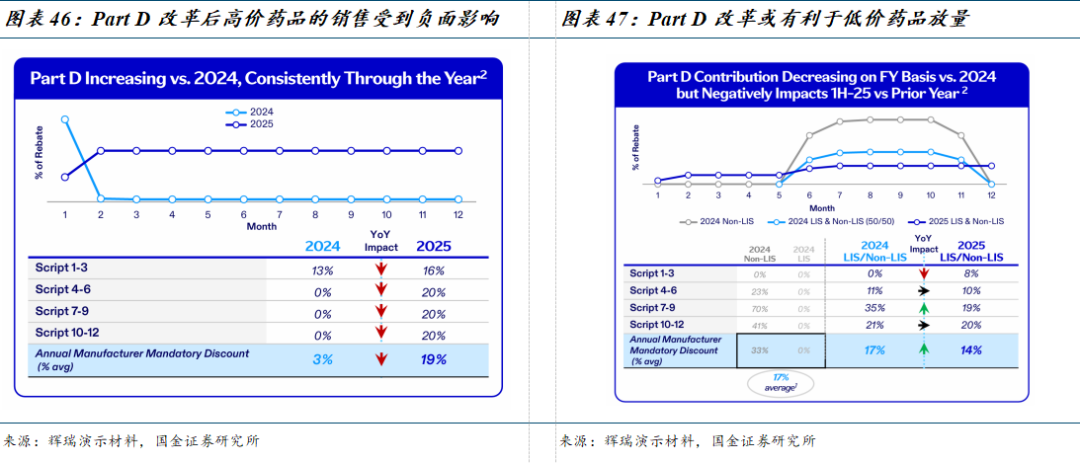

Medicare Part D支付体系迎来较大变动。2025年起,美国Medicare Part D重新设定的支付体系正式执行,将患者需自费支付的治疗支出上限由8000美元下调至2000美元,同时大幅缩减了政府在高额支付部分中的承担比例,将费用义务转移给医保部门和制药企业。据辉瑞等制药企业测算,该方案的改革预计将对高价药品的销售产生不利影响(无上限部分中制药企业承担的比例由0%上升至20%)。

泽布替尼可获Phase-In特权,放量受影响较小。在新Medicare Part D支付体系中,泽布替尼的同类竞品如伊布替尼、阿可替尼,厂家均需在590-2000美元区间内承担10%、2000美元以上承担20%的药品支出费用。而泽布替尼则符合“Specified Small Manufacturers”标准(该药物占Medicare Part D所有药物总支出的比例不高于1%、且占该公司Medicare Part D总支出的80%以上,旨在保护美国的中小型Biotech公司),因此可适用于“Phase-In”支付,其负担比例为:2025年1%、2026年2%、2027年5%、2028年8%、2029年开始10%,以及超出2000美元的部分2030年15%、2031年开始20%,减缓了Medicare Part D支付改革带来的放量影响。

2.3 问题三:如何看待公司实体瘤管线的竞争力,能否形成差异化竞争?

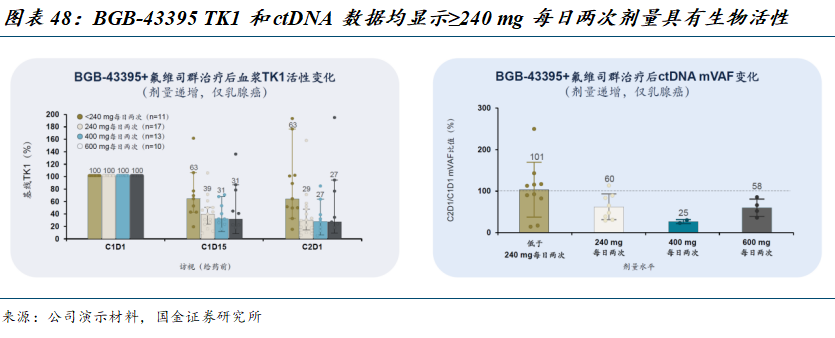

公司的CDK4抑制剂数据已展现初步临床潜力。BGB-43395在既往接受过多线治疗的剂量递增患者中观察到初步抗肿瘤活性,在中位随访时间仅3个月、2.7个月的情况下在乳腺癌、所有患者(乳腺癌、子宫内膜癌、卵巢癌)中观察到ORR分别为11%、15%,考虑到随访时间仍较短、部分患者仍存在剂量爬坡,未来响应率数据有望进一步提高。安全性方面,BGB-43395观察到的腹泻为低级别事件且可控,无腹泻导致的治疗终止,且观察到潜在同类最佳血液学安全性特征。

公司在实体瘤领域开展广泛探索,包含用于治疗多种疾病的多样化治疗模式与机制,考虑到技术平台和全球研发、临床团队的加持,看好公司后续在乳腺癌、肺癌、消化道肿瘤乃至慢病领域的技术突破。

3. 风险提示

商业化进展不及预期风险。处方药品的院内销售环节存在较高的壁垒,包括在建立及管理商业团队、进行全面的市场分析、获得许可证及医保报销,以及管理公司药物的分销商及销售队伍等。若公司获批上市的产品未能在医生、患者、医院或医疗卫生领域相关的各方取得认可,将给公司商业化过程造成不利影响。公司核心产品泽布替尼目前在欧洲的多个国家处于市场导入期、替雷利珠单抗在欧洲和美国处于市场导入期,若营销团队招募及发展不达预期,将制约公司商业化推广的进程;此外,公司后续产品索托克拉、BTK CDAC等未来上市时面临的市场环境具有不确定性,存在销售不及预期风险。

市场竞争加剧风险。新药的开发及商业化竞争激烈,公司面临来自全球主要制药公司、专业制药公司及生物技术公司的竞争。公司核心产品为BTKi泽布替尼,在CLL领域内面临竞争加剧风险,如维奈克拉+BTKi的固定疗法或将缩短患者的平均用药时间,匹妥布替尼等新进入市场的竞品或将占据一部分BTKi市场份额。替雷利珠单抗2024年在国内销售额已达6.21亿美元、份额位居国内市场前列,但在海外受销售起步较晚、竞争趋于激烈等原因影响,后续进院与放量爬升均存在不确定性。

临床试验进展不及预期风险。药品的临床开发耗时耗资庞大,且其过程及结果具有高度不确定性。公司候选药物的临床前研究及早期临床试验的结果可能无法预测后期临床试验的结果,试验的初始或中期结果也可能无法预测最终结果。目前公司有96项临床试验正在进行,其中实体瘤、血液瘤、免疫及炎症领域分别54项、37项、5项。其中,索托克拉、BTK CDAC等产品的III期临床,以及CDK4抑制剂、泛KRAS抑制剂、EGFR CDAC等产品的I期临床,若无法在后续的临床试验中展现理想的安全性及有效性,将面临产品开发进展延缓甚至开发的失败。

产品上市审评进展不及预期风险。公司高举高打,具有全球化的研产销一体化能力,泽布替尼、索托克拉、BTK CDAC等多款产品均开展全球的临床开发布局,但中国国家药监局、FDA 和 EMA 等监管机构对药物的上市批准均有相关规定,不同国家的监管规定、审批流程及审评时限可能有所差异,这可能延迟或阻止公司候选药物进入相关区域。在某个国家进行的临床试验可能不被其他国家的监管机构接受,且获得某个国家的监管批准并不意味着将于其他国家获得监管批准。公司存在无法及时获得或根本无法获得各国家和地区监管机构批准的风险。

阅读全文

《百济神州港股公司深度研究:龙头Biopharma高举高打, 商业化和研发迎收获期》 ]article_adlist-->+

报告信息

证券研究报告:《百济神州港股公司深度研究:龙头Biopharma高举高打, 商业化和研发迎收获期》

报告日期:2025年08月05日

]article_adlist-->作者:甘坛焕SAC执业编号:S1130525060003

姜铸轩SAC执业编号:S1130525070015

]article_adlist--> ]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

领航配资-配资平台网站-配资证券-股票配资网站提示:文章来自网络,不代表本站观点。